|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Методы обоснования реальных инвестиций

Модифицированная внутренняя норма прибылиКак уже отмечалось, относительные критерии (в частности, IRR) весьма популярны на практике. Оказалось, что основной недостаток, присущий IRR в отношении оценки проектов с неординарными денежными потоками, не является критическим и может быть преодолен. Соответствующий аналог IRR, который может применяться при анализе любых проектов, назвали модифицированной внутренней нормой прибыли (MIRR). В литературе описаны варианты построения MIRR; один из них имеет следующую логику. Алгоритм расчета предусматривает выполнение нескольких процедур. Прежде всего рассчитываются суммарная дисконтированная стоимость всех оттоков и суммарная наращенная стоимость всех притоков, причем и дисконтирование, и наращение осуществляются по цене источника финансирования проекта. Наращенная стоимость притоков называется терминальной стоимостью. Далее определяется ставка дисконтирования, уравнивающая суммарную дисконтированную стоимость оттоков и суммарную наращенную стоимость оттоков, которая в данном случае представляет собой MIRR. Итак, общая формула расчета

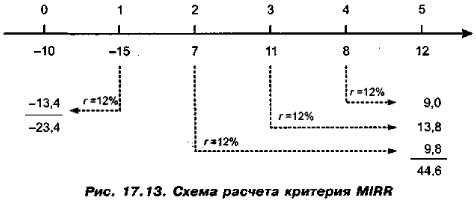

Заметим, что формула имеет смысл, если терминальная стоимость превышает сумму дисконтированных оттоков. Для демонстрации последовательности вычислений рассмотрим пример. Пример Пусть проект IРA имеет следующий денежный поток (млн руб.): -10, -15, 7, 11, 8, 12, Рассчитать значения критериев IRR и MIRR, если стоимость источника финансирования данного проекта равна 12%. Решение По формулам (17.3) и (17.7) находим: NPV = 19,1 млн руб., IRR = 15%. Таким образом, проект является приемлемым. Для наглядности алгоритм, заложенный в формулу (17.13), можно представить в виде схемы (рис. 17.13).

Из приведенных на схеме расчетов и формулы (17.13) следует

|

|

|